Il Rapporto Economico sull’Acquacoltura 2024 pone una specifica attenzione al periodo 2017-2022, sulla base dei dati raccolti nell’ambito del programma EU-MA2.

Per l’Italia mette a disposizione dati per tutti i principali settori produttivi dell’acquacoltura, includendo il settore marino, quello d’acqua dolce e quello dei molluschi. Nel 2022, sia il volume che il valore della produzione del settore hanno registrato variazioni significative rispetto agli anni precedenti. Il volume complessivo è diminuito del 13% rispetto al 2021, attestandosi a 123 mila tonnellate, mentre il valore totale delle vendite è calato del 12%, raggiungendo 404,1 milioni di euro.

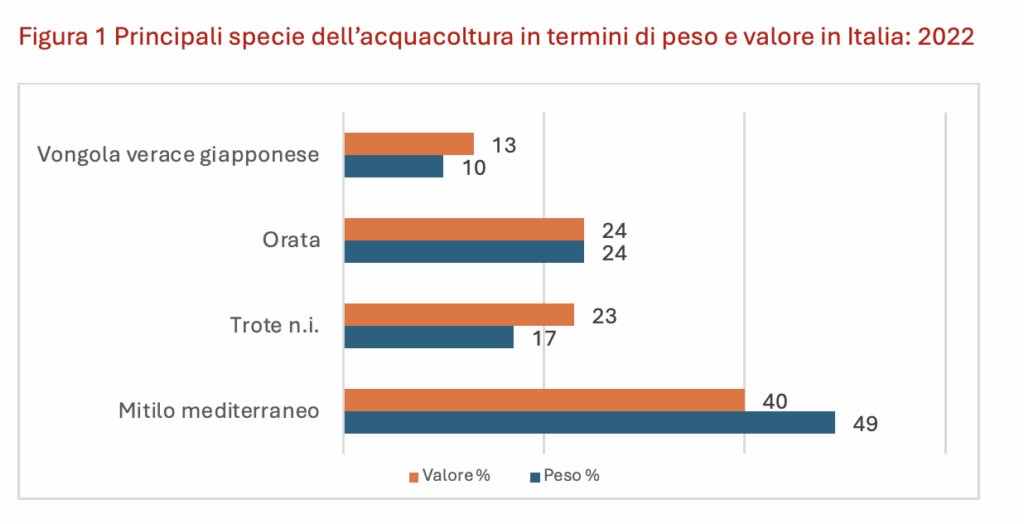

La produzione acquicola italiana è caratterizzata da quattro principali gruppi: mitili mediterranei, trote, vongole veraci filippine, orate e branzini e la figura sottostante ne riporta i valori in termini di peso e valore percentuale.

Principali specie prodotte e performance economica per segmento

Il segmento Trota (Vasche e canali) ha generato un fatturato di 93,3 milioni di euro, con costi operativi di 65,2 milioni e un utile netto di 23,4 milioni. Sono state vendute 29 mila tonnellate, con un ROI del 18,7% e investimenti netti pari a 33,9 milioni. Il comparto Spigola e orata (Gabbie) ha registrato 65,4 milioni di fatturato, 38,5 milioni di costi operativi e 24,4 milioni di utile netto. Le vendite sono state di 8,7 mila tonnellate, con un ROI molto alto del 43,3% e 11,8 milioni investiti. Vongole (su fondale) con 163,4 milioni di fatturato è quello con il risultato il più alto dei 4 segmenti, con 50,3 milioni di costi operativi e 111,4 milioni di utile netto; ha venduto 21 mila tonnellate, ottenendo un ROI altissimo del 220,4%, con investimenti netti di 13,9 milioni. Il segmento del Mitilo (longline) ha avuto un fatturato di 54,2 milioni, costi operativi pari a 35,1 milioni e un utile netto di 16,3 milioni. Ha venduto 60,5 mila tonnellate (il volume più alto), con un ROI del 37,5% e 16,5 milioni di investimenti.

Previsioni per il 2023-2024

I dati previsionali per il 2023 e il 2024 si basano su informazioni fornite dall’Associazione Nazionale dei Produttori di Acquacoltura (API) e su analisi dell’Associazione Mitilicoltori (AMA), nonché su interviste a testimoni impegnati in importanti aziende di allevamento di trote, vongole, orate e branzini. A partire dal 2023, il settore dell’acquacoltura italiano sta affrontando un calo significativo, con un peggioramento previsto per il 2024. Questa problematica è principalmente attribuita alla diffusione di specie, come il granchio blu, che ha invaso l’Adriatico e altri mari italiani, provocando squilibri ecologici. Parallelamente, l’acquacoltura nelle acque interne è stata colpita dall’aumento dei costi operativi. Il conflitto in corso in Ucraina ha fatto aumentare i prezzi dell’energia, incidendo sulle catene di approvvigionamento e aumentando ulteriormente i costi. Anche i prezzi dei mangimi, voce di spesa fondamentale per il settore italiano, sono aumentati drasticamente, aggravando le spese da sostenere. Queste difficoltà si sommano a un crescente senso di incertezza all’interno del settore, con molte imprese di acquacoltura che faticano a mantenere un’occupazione stabile e continua.