Il numero 1/2025 della rivista AE focalizza la sua attenzione sulla politica europea per il settore agroalimentare. In Europa la filiera agroalimentare riveste una grande importanza economica e sociale.

Secondo le ultime stime dell’EUROSTAT la filiera agroalimentare nel complesso – dal settore di produzione agricola fino a quello della ristorazione – realizza 991,2 miliardi di euro di valore aggiunto, impegnando 12,1 milioni di imprese e occupando 30,3 milioni di lavoratori. Il settore agroalimentare europeo è, tra l’altro, al centro delle strategie climatiche dell’Unione Europea.

Tra l’altro, senza il decisivo contributo dell’agricoltura e dell’industria alimentare europea non sarà possibile conseguire l’ambizioso obiettivo di «neutralità climatica» che l’UE si è posta di raggiungere entro il 2050.

D’altronde la stagione delle crisi –economiche, commerciali, climatiche e geopolitiche – che stiamo vivendo negli ultimi anni ripropone con urgenza il carattere strategico del tema alimentare che dagli anni ’90, l’epoca del neoliberismo e della globalizzazione, era stato declassato al rango di mera problematica mercantilistica.

In questo scenario di grandi interrogativi sul futuro emergono nuove contrapposizioni su quale debba essere la strada più giusta per raggiungere il duplice obiettivo politico che dovrà associare la sicurezza degli approvvigionamenti alla sostenibilità dei processi di produzione.

In questo contesto il numero 1/2025 partendo dall’analisi dello scenario politico e dei contenuti dei primi atti di orientamento finora adottati (Dialogo strategico sul futuro dell’agricoltura e Vision for Agriculture and Food) in merito alla prossima riforma della PAC pone specifica attenzione ad alcuni cruciali temi di azione (ambienti alimentari, digitalizzazione, innovazione genetica) delle politiche agroalimentari europee.

Parliamone insieme!

Questo numero sarà presentato lunedì 16 giugno 2025, presso la sede della nostra Scuola politico-sindacale, nell’ambito dell’iniziativa “Lavoro-Ambiente verso la PAC 2028“.

Futuro delle politiche europee per l’agroalimentare. Scenario e prospettive politiche della UE di Enrico Somaglia

La dimensione sociale e il ruolo del lavoro nelle politiche europee nell’agroalimentare di Andrea Coinu

Il futuro delle politiche europee per l’agroalimentare di Gianluca Brunori

Verso la riforma della PAC post 2027 di Massimiliano D’Alessio

I TEMI

Quali politiche europee per ambienti alimentari che favoriscano delle diete sane? di Dalia Mattioni

Crescita verde o giusta transizione? Alcune coordinate per l’analisi del paradigma della digitalizzazione in agricoltura a partire dal contesto italiano di Maura Benegiamo

“Ma non dovevamo vederci più?”. Il pericoloso ritorno di fiamma tra l’Europa e gli OGM 25 anni dopo di Francesco Paniè

APPROFONDIMENTI

Sostenibilità sociale e sistema agroalimentare: metodi e indicatori di performance di Lucia Briamonte,

Raffaella Pergamo, Chiara Salerno e Concetta Nazzaro

Dall’Archivio Storico “Donatella Turtura” della FLAI CGIL Nazionale

“Rinnovo del Parlamento europeo e riforma della politica agricola comune: documento delle segreterie della CGIL, della Federbraccianti e della Filziat” del 1984

Il 14 maggio la Commissione europea ha presentato una nuova proposta legislativa per la semplificazione del quadro normativo di attuazione della PAC 2023–2027. Il pacchetto mira a: semplificazione e snellimento dei requisiti a livello aziendale, facilitazione dell’accesso al sostegno per le aziende agricole di piccole e medie dimensioni, adozione di misure per rafforzare la competitività e ampliamento della flessibilità degli Stati membri nella gestione dei piani strategici della PAC (PSP).

Tra le proposte figura l’introduzione di un principio di rispetto “de facto” da parte degli agricoltori biologici di alcuni obblighi della condizionalità ambientale, escludendoli dall’attuazione delle BCAA 1, 3, 4, 5, 6 e 7. Gli Stati membri potranno adottare versioni nazionali delle BCAA, basate su normative già esistenti. Viene modificata la definizione di prato permanente (da cinque a sette anni) e innalzata la percentuale massima di riduzione della quota di prato permanente (dal 5% al 10%).

La proposta estende le esenzioni dai controlli e dalle sanzioni ai piccoli beneficiari sostenuti dal FEASR. Gli Stati membri potranno compensare, tramite ecoschemi o pagamenti agro-climatico-ambientali, i costi derivanti da norme nazionali che vanno oltre la condizionalità. Si amplia inoltre la possibilità di pagamenti per unità di bestiame (UBA) e alveari. Il periodo per ottenere sostegno agli investimenti viene esteso da 24 a 36 mesi.

Particolarmente rilevante è la previsione che esclude i pagamenti di crisi dall’ambito di applicazione del sistema di condizionalità sociale. Si tratta di una prima forma di deroga che, sebbene limitata, solleva preoccupazioni sulle future decisioni in vista della riforma post 2028.

La proposta prevede anche l’aumento del pagamento forfettario per i piccoli agricoltori da 1.250 euro a 2.500 euro, esentandoli dal sistema di condizionalità. Ulteriori semplificazioni sono previste per la rendicontazione, il monitoraggio e i controlli, compreso l’uso obbligatorio del sistema AMS e l’adozione di un regime unico di controllo in loco.

Non mancano, tuttavia, elementi di criticità:

prosegue il processo di ridimensionamento delle ambizioni ambientali della PAC.

viene ulteriormente ampliato il novero dei soggetti che sono esentati dall’ambito di intervento dei controlli sul rispetto degli obblighi della condizionalità ambientale.

prosegue il percorso di nazionalizzazione della PAC.

Sul piano degli effetti sul lavoro dipendente preoccupa infine la presenza nella proposta di revisione di una prima forma di deroga all’applicazione della condizionalità sociale.

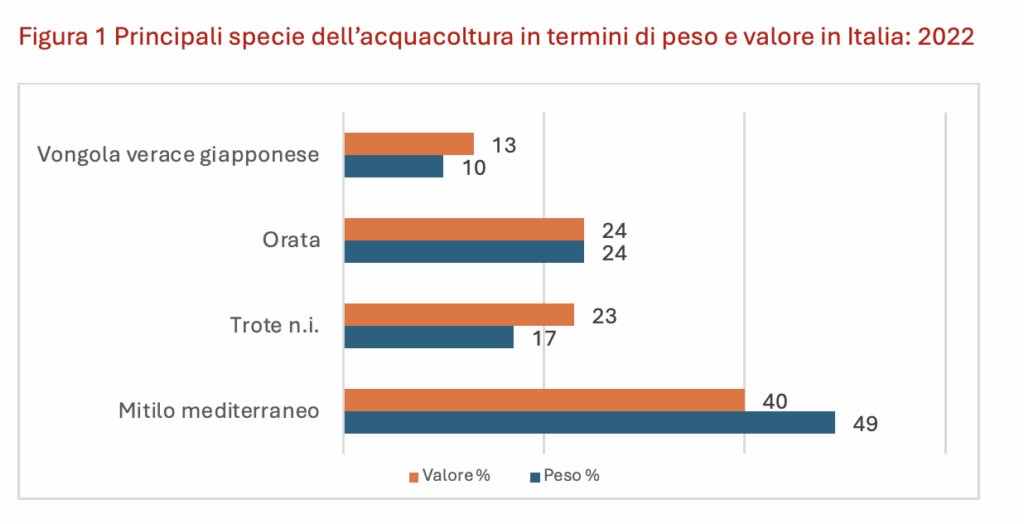

Il Rapporto Economico sull’Acquacoltura 2024 pone una specifica attenzione al periodo 2017-2022, sulla base dei dati raccolti nell’ambito del programma EU-MA2.

Per l’Italia mette a disposizione dati per tutti i principali settori produttivi dell’acquacoltura, includendo il settore marino, quello d’acqua dolce e quello dei molluschi. Nel 2022, sia il volume che il valore della produzione del settore hanno registrato variazioni significative rispetto agli anni precedenti. Il volume complessivo è diminuito del 13% rispetto al 2021, attestandosi a 123 mila tonnellate, mentre il valore totale delle vendite è calato del 12%, raggiungendo 404,1 milioni di euro.

La produzione acquicola italiana è caratterizzata da quattro principali gruppi: mitili mediterranei, trote, vongole veraci filippine, orate e branzini e la figura sottostante ne riporta i valori in termini di peso e valore percentuale.

Principali specie prodotte e performance economica per segmento

Il segmento Trota (Vasche e canali) ha generato un fatturato di 93,3 milioni di euro, con costi operativi di 65,2 milioni e un utile netto di 23,4 milioni. Sono state vendute 29 mila tonnellate, con un ROI del 18,7% e investimenti netti pari a 33,9 milioni. Il comparto Spigola e orata (Gabbie) ha registrato 65,4 milioni di fatturato, 38,5 milioni di costi operativi e 24,4 milioni di utile netto. Le vendite sono state di 8,7 mila tonnellate, con un ROI molto alto del 43,3% e 11,8 milioni investiti. Vongole (su fondale) con 163,4 milioni di fatturato è quello con il risultato il più alto dei 4 segmenti, con 50,3 milioni di costi operativi e 111,4 milioni di utile netto; ha venduto 21 mila tonnellate, ottenendo un ROI altissimo del 220,4%, con investimenti netti di 13,9 milioni. Il segmento del Mitilo (longline) ha avuto un fatturato di 54,2 milioni, costi operativi pari a 35,1 milioni e un utile netto di 16,3 milioni. Ha venduto 60,5 mila tonnellate (il volume più alto), con un ROI del 37,5% e 16,5 milioni di investimenti.

Previsioni per il 2023-2024

I dati previsionali per il 2023 e il 2024 si basano su informazioni fornite dall’Associazione Nazionale dei Produttori di Acquacoltura (API) e su analisi dell’Associazione Mitilicoltori (AMA), nonché su interviste a testimoni impegnati in importanti aziende di allevamento di trote, vongole, orate e branzini. A partire dal 2023, il settore dell’acquacoltura italiano sta affrontando un calo significativo, con un peggioramento previsto per il 2024. Questa problematica è principalmente attribuita alla diffusione di specie, come il granchio blu, che ha invaso l’Adriatico e altri mari italiani, provocando squilibri ecologici. Parallelamente, l’acquacoltura nelle acque interne è stata colpita dall’aumento dei costi operativi. Il conflitto in corso in Ucraina ha fatto aumentare i prezzi dell’energia, incidendo sulle catene di approvvigionamento e aumentando ulteriormente i costi. Anche i prezzi dei mangimi, voce di spesa fondamentale per il settore italiano, sono aumentati drasticamente, aggravando le spese da sostenere. Queste difficoltà si sommano a un crescente senso di incertezza all’interno del settore, con molte imprese di acquacoltura che faticano a mantenere un’occupazione stabile e continua.

Bollettino Statistico della Fondazione Metes n. 23 – aprile 2025

Nel 2024 l’attività di vigilanza in materia di lavoro effettuata dagli Ispettori dell’INL e dai Carabinieri del Comando Tutela Lavoro ha riguardato 8.847 accessi ispettivi presso aziende classificate nell’ambito dell’ATECO “Agricoltura, silvicoltura e pesca”. Il risultato dei 6.023 accertamenti definiti ha permesso la contestazione di 4.118 illeciti.

La percentuale di ispezioni in cui sono stati contestati illeciti rispetto al numero delle pratiche definite è stata perciò pari a circa il 68,4%.

Un approfondimento sulle caratteristiche dei lavoratori coinvolti nelle violazioni accertate permette di evidenziare che nel 2024 i lavoratori occupati “in nero” individuati nel corso delle attività di vigilanza presso aziende classificate nell’ambito dell’ATECO “Agricoltura, silvicoltura e pesca” sono stati 1.819, di cui 254 extracomunitari privi di regolare permesso di soggiorno.

L’analisi dei dati riportati in tabella permette di evidenziare come quasi un quarto (23,1%) del totale dei lavoratori irregolari accertati risulti impiegato in nero per la mancata applicazione dei contratti collettivi e/o per la violazione degli obblighi in materia previdenziale ed assicurativa. Nel periodo 2016-2024 si riduce, inoltre, l’incidenza dei lavoratori in nero sul totale dei lavoratori irregolari passando dal 72,5% del 2016 al 23,1% del 2024. L’esito degli accertamenti dell’INL e dei Carabinieri del Comando Tutela Lavoro evidenzia inoltre una riduzione dell’incidenza delle situazioni di irregolarità che riguardano i lavoratori extracomunitari privi di regolare permesso di soggiorno (dal 3,9% del 2016 al 3,2% del 2024).

Lavoratori irregolari: lavoratori in nero e lavoratori extra comunitari clandestini in aziende dell’ATECO “Agricoltura, silvicoltura e pesca”

Lavoratori irregolari

2016

2024

Var. % 2016/2024

Lavoratori cui si riferiscono le violazioni accertate

5.512

7.884

43,0%

– di cui lav. in nero

3.997

1.819

-54,5%

% lav. in nero sul totale dei lav. con viol. accertate

72,5%

23,1%

-49,4%*

– di cui lav. extra comunitari senza permesso

217

254

17,1%

% lav. extra comunitari senza permesso su totale lav. irregolari

3,9%

3,2%

-0,7%*

*Variazioni assolute

Fonte: INL, Rapporto annuale dell’attività di vigilanza in materia di lavoro e legislazione sociale (2016-2024)

Le prime tre regioni italiane per numerosità delle aziende agricole ispezionate sono Puglia (con 1.481 aziende), Calabria (791 aziende) e Lazio (779 aziende). Per quanto riguarda invece la numerosità delle ispezioni irregolari le regioni che si collocano ai primi tre posti in graduatoria sono la Puglia (694 ispezioni irregolari), la Campania (400 ispezioni irregolari) e il Lazio (356 ispezioni irregolari). Le prime tre regioni in termini di incidenza delle ispezioni irregolari sul totale delle aziende ispezionate sono invece le Marche (68,6% di ispezioni irregolari), la Valle d’Aosta (61,5% di ispezioni irregolari) e la Campania (57,6% di ispezioni irregolari). Infine, le prime tre regioni nella graduatoria per peso percentuale delle ispezioni irregolari sul totale delle ispezioni definite sono la Valle d’Aosta (100,0% delle ispezioni definite), le Marche (83,1% delle ispezioni definite) e il Molise (82,0% delle ispezioni definite).

I lavoratori irregolari e i fenomeni di sfruttamento appaiono fortemente concentrati in alcune province. Ricordiamo che il dato non ha rilevanza statistica, ma potrebbe essere ricollegato alle provincie in cui si è concentrata l’attività ispettiva e, in particolare, gli interventi mirati al contrasto dello sfruttamento dei lavoratori.

Numerosità delle aziende ispezionate, delle ispezioni irregolari e tasso di irregolarità delle aziende ispezionate per provincia (2024)

La bilancia commerciale dell’agroalimentare italiano e il ruolo degli Stati Uniti

Il ruolo degli USA come mercato di sbocco per l’export agroalimentare italiano è di grande rilievo: nel complesso il flusso verso gli USA nel 2024 vale 7,8 miliardi rappresentando l’11,6% delle esportazioni totali in valore. Gli Stati Uniti si collocano al 2° posto tra paesi partner per le vendite dei prodotti agroalimentari italiani all’estero. Se consideriamo il valore delle esportazioni di prodotti dell’agricoltura, della silvicoltura e della pesca il ruolo di partner commerciale degli Stati Uniti si ridimensiona. Per questa categoria merceologica l’export negli USA vale poco meno di 134 milioni di euro (1,2% del totale). Gli Stati Uniti si collocano, infatti, solo al 17° posto nella graduatoria delle destinazioni delle nostre vendite all’estero di prodotti del settore primario.

Nel 2024 la bilancia commerciale dei prodotti agroalimentari italiani ha evidenziato una ulteriore ampliamento del valore del surplus commerciale, grazie alla buona performance delle esportazioni che, nello specifico, hanno raggiunto 67,5 miliardi di euro, in aumento dell’8,3% sull’anno precedente. L’andamento positivo rilevato anche nel valore delle importazioni nell’ultimo anno (+6,9%) è stato comunque inferiore, consentendo l’ampliamento dell’avanzo commerciale per un valore di poco inferiore a 940 milioni di euro.

Guardando all’interscambio con gli USA, la bilancia commerciale italiana dell’agroalimentare mostra un surplus pari a 6,3 miliardi di euro nel 2024, in aumento di 902,5 milioni di euro rispetto all’anno precedente; le esportazioni verso il mercato statunitense si attestano a poco più di 7,8 miliardi di euro, in aumento del 17,1% rispetto al 2023.

Nelle esportazioni agroalimentari verso USA, risultano maggiormente rilevanti i comparti “Vini e mosti”, che da soli rappresentano il 24,7% dell’export totale nel 2024, “cereali, riso e derivati” (16,0%) e “oli e grassi” (il 13,6%).

L’export agroalimentare italiano verso gli USA per comparti produttivi (mln euro)

Nel 2024 le importazioni agroalimentari degli USA valgono nel complesso 241,7 miliardi di dollari. Gli USA sono caratterizzati da un importante disavanzo agroalimentare: nel 2024 il saldo commerciale per questa categoria merceologica è negativo per 70 miliardi di dollari. La quota di mercato dell’Italia negli Stati Uniti per i prodotti agroalimentari nel complesso nel 2024, sulla base delle statistiche d’importazione del paese di UNCOMTRADE, è del 3,8%.