L’Italia nel 2026 sta attraversando una profonda crisi idrica, caratterizzata da una condizione di anomalia climatica. Dopo la seconda primavera più calda dal 1950 (+1,26° rispetto alla media), la scarsità di riserve nivali sulle Alpi, evidenziata da un deficit dello Snow Water Equivalent (SWE), ha privato i bacini del fondamentale apporto derivante dallo scioglimento delle nevi già dall’inizio di giugno. In Lombardia il deficit SWE è superiore al 60%, mentre in Piemonte varia da -67% a -81%.

Nel Distretto del Po la situazione è allarmante poiché le portate del Grande Fiume risultano dimezzate, registrando a Borgoforte un deficit del 76% rispetto alla media storica. Nel Distretto dell’Appennino Settentrionale, i corsi d’acqua toscani mostrano portate estremamente scarse, con l’Ombrone che segna un -78% rispetto alla media ventennale. Nel Distretto dell’Appennino Centrale, in Umbria il Lago Trasimeno è sceso a -1,64 metri, ben al di sotto del limite minimo vitale.

La valutazione delle risorse idriche per l’agricoltura nel luglio 2026 evidenzia una situazione di forte criticità, specialmente nel Distretto del Po, dove al 13 luglio 2026 l’Autorità di Bacino stimava che, con l’acqua attualmente disponibile, restassero solo dieci giorni garantiti per l’irrigazione. Al contrario, il Mezzogiorno e le Isole presentano un quadro di maggiore resilienza temporanea grazie agli invasi riempiti dalle piogge dei primi mesi dell’anno. Tuttavia, le temperature estreme stanno spingendo la domanda irrigua a livelli record: nella Capitanata, in Puglia, si registra un prelievo settimanale di oltre 10 milioni di metri cubi per i campi.

Secondo l’analisi effettuata da FAO, al 19 dicembre 2025, a seguito della riduzione delle ostilità le condizioni di sicurezza alimentare nella Striscia di Gaza hanno mostrato alcuni segnali di miglioramento. Tuttavia, la situazione umanitaria rimane estremamente critica. L’intero territorio continua a essere classificato nella fase di “Emergenza” (Fase IPC 4) fino a metà aprile 2026, mentre nessuna area è attualmente classificata in “Carestia” (Fase IPC 5). Nonostante i progressi registrati, l’intera popolazione della Striscia continua a essere esposta a livelli molto elevati di insicurezza alimentare acuta e stato di malnutrizione.

Per il periodo di proiezione (1° dicembre 2025 – 15 aprile 2026) si prevede che circa 1,6 milioni di persone continueranno a vivere in condizioni di crisi o peggiori. Entro metà ottobre 2026 si stima che quasi 101.000 bambini tra i 6 mesi e i 5 anni necessiteranno di un trattamento per malnutrizione acuta, di cui oltre 31.000 in forma grave, mentre circa 37.000 donne in gravidanza o in allattamento necessiteranno di assistenza nutrizionale. Le prospettive di ripresa economica rimangono fortemente compromesse: le restrizioni ai movimenti e all’accesso in alcune aree limitano la ripresa delle attività agricole, della pesca e dell’allevamento, ostacolando il recupero dei mezzi di sussistenza.

Il lavoro femminile dipendente in agricoltura rappresenta una componente importante del settore, con 308.226 lavoratrici nel 2024, pari al 30,2% degli occupati dipendenti. Nel periodo 2019–2024 il lavoro femminile dipendente nel settore agricolo italiano ha registrato una contrazione significativa (-8,8%), passando da circa 338.000 unità a poco più di 308.000. A fronte di questa contrazione occupazionale, il volume complessivo di giornate lavorate ha mostrato una maggiore stabilità, raggiungendo nel 2024 il valore più alto dell’intero periodo.

Prosegue inoltre il processo di invecchiamento della forza lavoro anche per la componente occupazionale femminile, mentre dal punto di vista geografico oltre il 55% delle lavoratrici impiegate in agricoltura si concentra tra Sud e Centro. Nel 2024 le lavoratrici straniere impiegate nel settore agricolo sono 77.282 e rappresentano il 24,6% del totale degli occupati agricoli non italiani. Sul fronte delle retribuzioni, nel 2023 la retribuzione media annua delle donne è circa il 75% di quella degli uomini: rispetto al 2015 il gap retributivo si è ridotto ma nel settore agricolo rimane comunque caratterizzato da un divario importante.

Nel 2025 il settore dell’agricoltura, della silvicoltura e della pesca ha mostrato un andamento in lieve crescita. Secondo i dati ISTAT, il valore della produzione si è attestato a 80,1 miliardi di euro, superando i 77,1 miliardi rilevati nel 2024. L’incremento del 3,9% è stato determinato soprattutto dalla crescita dei prezzi (+3,6%), mentre il contributo dei volumi è risultato più contenuto (+0,3%). Nello stesso periodo, il valore aggiunto del settore è aumentato da 44,2 a 46,6 miliardi di euro.

Analizzando le singole componenti del comparto, l’agricoltura ha rappresentato la quota prevalente della produzione, raggiungendo un valore di 75,2 miliardi di euro. Tra le coltivazioni erbacee si nota un incremento dell’1,0% in volume, grazie soprattutto all’ottima performance dei cereali (+4,1%), mentre per le coltivazioni legnose l’olio d’oliva ha segnato l’aumento più significativo (+9,6%), seguito dal vino (+2,9%). In netta controtendenza si è posizionato il comparto della frutta, che ha subito un calo dei volumi del 7,3%.

Nel 2025, i prezzi dei beni e dei servizi impiegati nel settore agricolo sono tornati a crescere, registrando un aumento medio dell’1,0%. Nonostante la ripresa dei costi, l’andamento è rimasto più contenuto rispetto al rialzo dei prezzi dei prodotti venduti, permettendo al settore di mantenere una ragione di scambio favorevole pari al 3,0%.

Gli interventi previsti dalla PAC 2023-2027 registrano livelli di avanzamento della spesa differenziati. Mentre per il I pilastro e per gli interventi settoriali si registrano performance di spesa rispettivamente del 51,9% e del 34,6% del totale delle risorse programmate, la spesa relativa al II pilastro appare caratterizzata da maggiori rallentamenti, essendo stato erogato finora il 24,1% del totale della dotazione finanziaria 2023-2027.

Per i Pagamenti diretti (I pilastro), al 31 marzo 2026 sono stati erogati circa 9,1 miliardi di euro, pari al 51,9% del complesso delle risorse programmate per il periodo 2023-2027. Oltre la metà delle erogazioni (50,1%) riguarda i pagamenti effettuati per il BISS – Sostegno di base al reddito per la sostenibilità. Seguono le erogazioni relative agli Eco-schemi (23,5% del totale), quelle del Sostegno accoppiato (13,6%) e quelle per il CRISS – Sostegno redistributivo complementare al reddito per la sostenibilità (11,0%).

Per gli Interventi settoriali, al 31 marzo 2026 sono stati erogati circa 1.098,3 milioni di euro, pari al 34,6% del complesso delle risorse programmate. Circa la metà delle erogazioni (49,3%) riguarda i pagamenti effettuati per il settore vitivinicolo. Seguono le erogazioni relative al settore ortofrutticolo (39,8% del totale) e quelle per il settore olivicolo-oleario (8,6%).

Per lo Sviluppo Rurale (I pilastro), con oltre 3,8 miliardi di euro erogati, l’avanzamento della spesa si attesta al 24,1% rispetto al complesso delle risorse programmate per il periodo 2023-2027. Bolzano, Molise e Valle d’Aosta si collocano ai primi posti della graduatoria per avanzamento della spesa del Complemento per lo Sviluppo Rurale ( CSR ), mentre Marche, Trento e Puglia presentano i livelli più bassi di avanzamento della spesa del CSR.

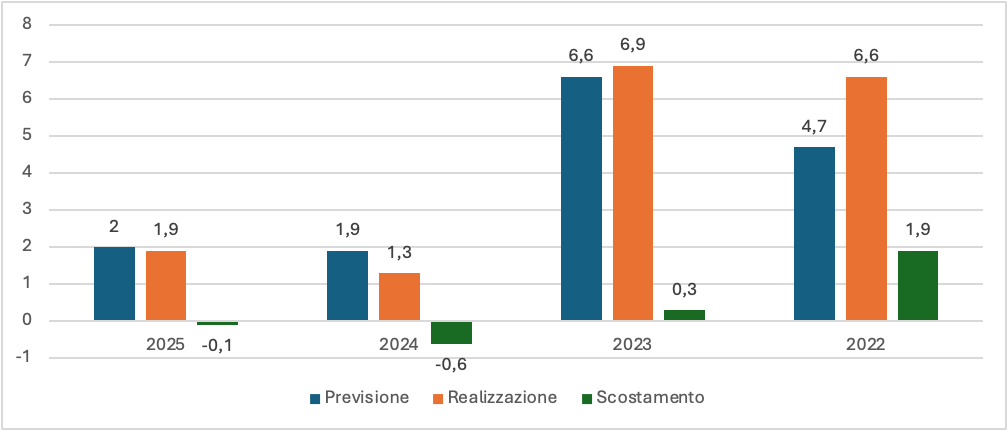

Il 15 giugno 2026 l’ISTAT ha pubblicato i dati definitivi dell’inflazione misurata sulla base dell’indice IPCA al netto della dinamica dei prezzi dei beni energetici importati per il periodo 2022-2025. Nella stessa nota viene pubblicata la previsione dell’indicatore per gli anni 2026-2029.

Come si può osservare dalla figura 1, nel 2025 l’indice IPCA al netto della dinamica dei prezzi dei beni energetici importati registra una crescita del +1,9%, -0,1% rispetto alla previsione del +2,0% diffusa dall’ISTAT il 12 giugno 2025.

Figura 1 – IPCA netto dei beni energetici importati nel 2022-2025: realizzazione e scostamenti tra realizzazione e previsione (realizzazione: variazioni percentuali; scostamenti: punti percentuali)

Fonte: Elaborazioni Fondazione Metes su dati ISTAT, 2026

L’anno 2022 è quello caratterizzato dal maggiore scostamento tra la previsione ISTAT e il valore rilevato a consuntivo dell’indice IPCA al netto della dinamica dei prezzi dei beni energetici importati: +1,9%.

Tabella 1 – Inflazione IPCA al netto degli energetici importati: previsione 2026-2029 (var. %)

2026

2027

2028

2029

IPCA al netto degli energetici importati

2,4

2,6

2,1

2,0

Fonte: ISTAT, 2026

La tabella 1 riporta le previsioni dell’inflazione misurata dall’indice IPCA al netto della dinamica dei prezzi dei beni energetici importati per gli anni 2026-2029.

Secondo le previsioni dell’ISTAT, alla fine del 2026 si dovrebbe registrare una crescita dell’indice IPCA al netto della dinamica dei prezzi dei beni energetici importati del +2,4%. Per il triennio successivo la crescita dovrebbe essere leggermente più accentuata nel 2027 attestandosi, secondo le stime dell’ISTAT, al 2,6% mentre per sia il 2028 che per il 2029 l’incremento dell’IPCA dovrebbe attestarsi rispettivamente al +2,1% e al +2,0%.