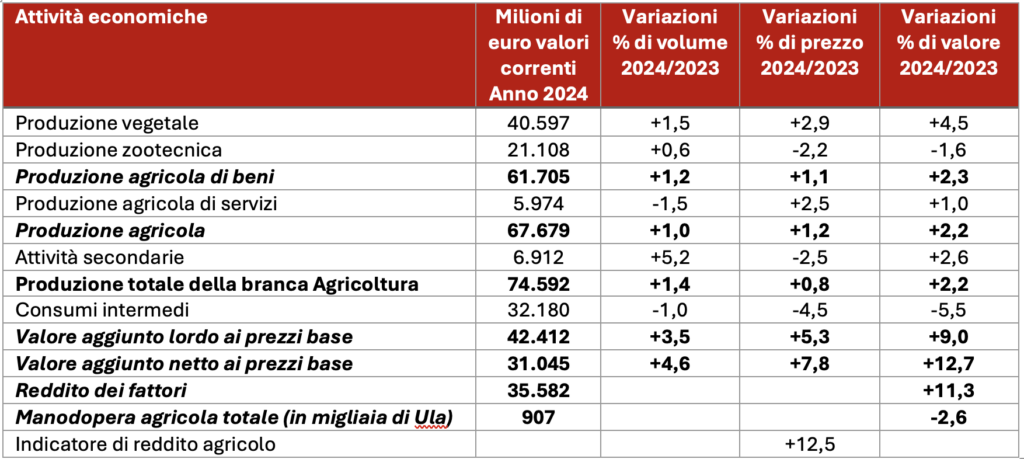

Il 22 gennaio 2025 l’Istat ha pubblicato la stima preliminare dell’andamento economico del settore agricolo per il 2024 e rileva un incremento dell’1,4% dei volumi dei beni prodotti dal settore agricolo a cui si accompagna una crescita dello 0,8% dei relativi prezzi di vendita.

La produzione in valore aumenta complessivamente del 2,2%, attestandosi sui 74,6 miliardi di euro.

Sul piano occupazionale si rileva una ulteriore contrazione delle unità di lavoro occupate in agricoltura (-2,6%) a causa della marcata flessione (-4,4%) dei lavoratori indipendenti non compensata dalla debole crescita rilevata per quelli dipendenti (+0,9%). Nel 2024 si registra, infine, una crescita dell’11,3% del reddito dei fattori che in termini di indicatore di reddito agricolo si traduce in un incremento del 12,5%.

Numeri chiave dell’agricoltura italiana (Valori in milioni di euro correnti, variazioni percentuali di volume, prezzo e valore) – Anno 2024

Sul piano merceologico il 2024 si caratterizza come un’annata positiva per il complesso delle coltivazioni che crescono di +1,5% in volume. In particolare, si rilevano aumenti in volume per patate (+13,0%), frutta fresca (+11,5%), ortaggi freschi (+3,8%) e vino (+3,5%). Flessioni importanti caratterizzano, invece, cereali (-7,1%) e olio d’oliva (-5,0%) mentre più modesto appare il calo degli agrumi (-2,5%). In termini di prezzi i prodotti delle coltivazioni evidenziano un incremento medio del 2,9%. Consistenti incrementi dei prezzi si registrano, in particolare, per patate (+17,1% nel periodo 2023-2024), olio d’oliva (+16,5%) e vino (12,6%), mentre le maggiori flessioni riguardano i prezzi di cereali 14,9%), di agrumi (-7,5%) e delle colture industriali (-2,5%). Andamenti sostanzialmente stabili si registrano, invece per il settore zootecnico che nel 2024 evidenzia un lieve incremento della produzione in volume (+0,6% rispetto al 2023). In particolare, risultati positivi hanno interessato le carni bovine (+1,5% in volume) e, tra i prodotti zootecnici derivati, il latte (+1,1%) e le uova (+0,5%).

Infine, la flessione registrata nei prezzi del comparto (-2,2%) determina una riduzione del valore della produzione del comparto zootecnico dell’1,6%. Le attività secondarie non agricole registrano un incremento della produzione in volume del 5,2% (+2,6% in valore, in presenza di una riduzione dei prezzi del 2,5%). Crescono, in particolare, le attività di agriturismo e quella di produzione di energia rinnovabile. Viceversa, andamenti negativi caratterizzano attività dei servizi agricoli la cui produzione in volume subisce una flessione dell’1,5%, mentre quella in valore evidenzia un incremento dell’1,0%, in conseguenza di un aumento dei prezzi del 2,5%.

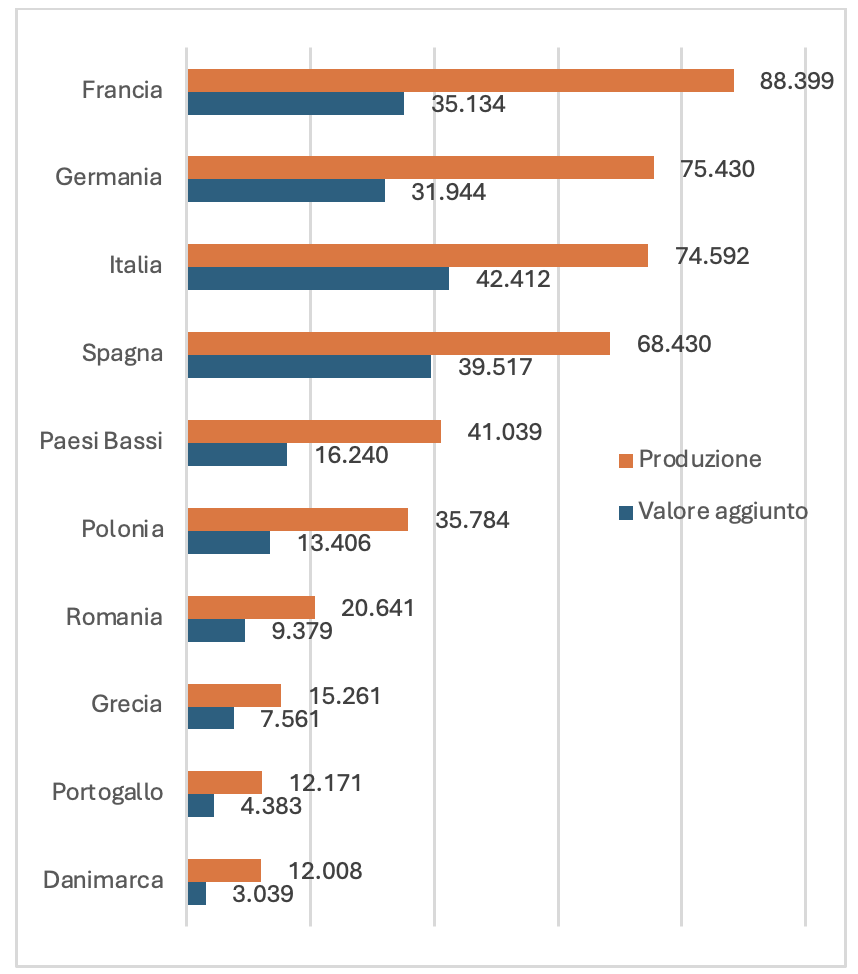

Considerando il settore agricolo europeo nel complesso, nel 2024, la produzione dell’UE27 mostra un incremento in volume dello 0,5%.

Produzione e valore aggiunto dell’agricoltura, principali stati membri UE27, anno 2024 (valori correnti in milioni di euro)

Infine, la flessione registrata nei prezzi del comparto (-2,2%) determina una riduzione del valore della produzione del comparto zootecnico dell’1,6%.

Crescono, in particolare, le attività di agriturismo e quella di produzione di energia rinnovabile.

Si registra una crescita dello 0,2% in volume e del 4,4% in valore del valore aggiunto agricolo dell’UE27 che passa da 223,7 miliardi di euro del 2023 a 233,6 miliardi nel 2024.

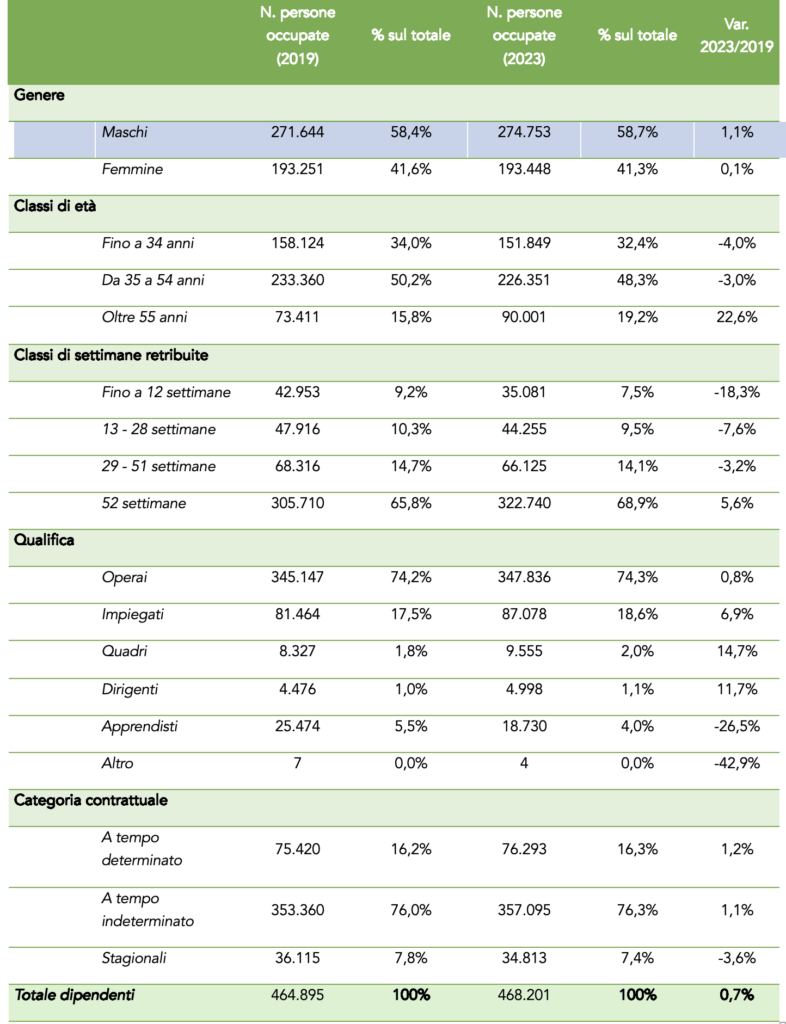

Il Bollettino Statistico n. 22 della Fondazione Metes offre un’analisi approfondita sul lavoro dipendente nell’industria alimentare e delle bevande e del tabacco, aggiornando i dati al 2023.

Con 468.201 dipendenti, l’occupazione ha registrato un aumento dell’1,5% rispetto all’anno precedente, ma solo dello 0,7% rispetto al 2019.

Dati e tendenze

Complessivamente, l’industria strettamente alimentare impiega il 90,4% dei dipendenti del settore; l’industria delle bevande il 9,0% e l’industria del tabacco lo 0,6%.

Nel 2023 i lavoratori del settore sono stati impegnati complessivamente per poco più di 116,7 milioni di giornate, facendo registrare un +4,0% nel quinquennio considerato.

Le imprese con occupati del settore continuano a diminuire, seppure in maniera meno drastica rispetto alla nostra ultima analisi. Complessivamente, il settore ha perso l’11,8% delle imprese negli ultimi 5 anni, passando da 49.436 del 2019 a 43.602 del 2023.

Gli ultimi dati disponibili (2022) ci dicono che per le industrie alimentari, delle bevande e del tabacco, il tasso di irregolarità è sceso dal 7,0% al 6,1%.

I caratteri del lavoro nell’industria alimentare, delle bevande e del tabacco in Italia

Nel 2023 le persone occupate nel settore erano per il 58,7% uomini e per il 41,3% donne; in termini assoluti questo dato si traduce rispettivamente in 274.753 lavoratori e 193.448 lavoratrici. Negli ultimi 5 anni l’occupazione maschile nell’industria alimentare, delle bevande e del tabacco è cresciuta dello 0,3% mentre quella femminile è diminuita dello 0,3%.

La classe d’età con maggior frequenza nel 2023 è quella ‘35- 54 anni’, in cui si trova il 48,3% dei dipendenti. Nella classe d’età ‘fino a 34 anni’ si concentra circa un terzo delle persone (32,4%), mentre il 19,2% ricade nella fascia ‘oltre i 55 anni’.

Nel 2023, 322.740 lavoratori sono stati retribuiti per l’intero anno (68,9% del totale), 66.125 sono stati retribuiti per un periodo che va dalle 29 alle 51 settimane (14,1%), 44.255 sono stati retribuiti per 13-28 settimane (9,5%) e 35.081 (7,5%) hanno ricevuto una retribuzione per meno di 12 settimane di lavoro.

Tra i lavoratori dipendenti il 74% (347.836) sono operai, il 19% (87.078) impiegati, il 4% apprendisti, il 2% quadri e l’1% dirigenti.

Nel 2023 gli occupati a tempo indeterminato erano 357.095, il 76,0% del totale, a fronte di 76.293 occupati a tempo determinato (16,3% del totale) e 34.813 stagionali (7,4%).

I caratteri del lavoro nell’industria alimentare, delle bevande e del tabacco in Italia

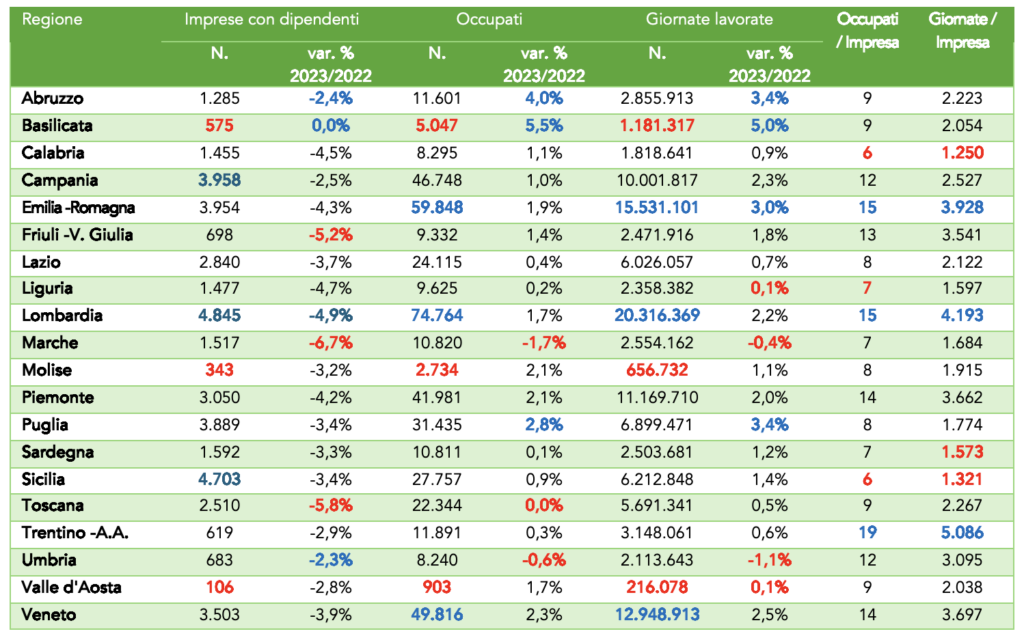

Analisi territoriali

Come di consueto, il bollettino approfondisce inoltre, le peculiarità territoriali e, in questa occasione, sono stati analizzati il numero di imprese con dipendenti, il numero di occupati, il numero di giornate lavorate, il numero medio di occupati per impresa e di giornate lavorate per impresa.

a cura dell’Ufficio Studi della Fondazione Metes – 4 marzo 2024

Il rapporto Ismea-Qualivita 2023

Secondo l’ultimo rapporto Ismea – Qualivita sulle indicazioni geografiche, nel 2022 l’Italia si conferma il primo produttore mondiale di prodotti agroalimentari a denominazione di origine e a indicazione geografica con 853 prodotti riconosciuti su 3.151 totali. In particolare, il nostro Paese può vantare 583 prodotti DOP (Denominazioni di origine protetta), 266 IGP (Indicazioni geografiche protette) e 4 STG (Specialità tradizionali garantite). I 195.407 operatori sul territorio nazionale hanno realizzato nel 2022 una produzione di 20,2 miliardi di euro, il 20% dell’intera produzione agroalimentare italiana, con un incremento di oltre un miliardo di euro in un solo anno (+6,4%). Questo dato conferma il trend di crescita ininterrotto che negli ultimi cinque anni ha caratterizzato il comparto.

L’impatto occupazionale delle Indicazioni Geografiche

Il Rapporto Ismea-Qualivita 2023 per la prima volta fornisce anche una misura dell’impatto occupazionale del settore agroalimentare DOP IGP. In particolare, le stime elaborate indicano, nel settore agricolo, un numero di rapporti di lavoro dipendente a tempo determinato pari a 430 mila e 50 mila a tempo indeterminato, a cui si aggiungono poco meno di 100 mila lavoratori autonomi, tra imprenditori agricoli e coltivatori diretti. Nella fase industriale il settore agroalimentare DOP IGP genera oltre 250 mila rapporti di lavoro a tempo indeterminato e circa 60 mila rapporti a tempo determinato o stagionali.

I dati esposti evidenziano il ruolo cruciale che i prodotti DOP, IGP e STG rivestono nel settore agroalimentare italiano.

Prospettive del nuovo regolamento europeo

La politica dei marchi di qualità ha assunto una crescente rilevanza nell’ambito delle strategie comunitarie per l’agroalimentare a partire dagli anni ’80 e è di questi giorni la notizia dell’approvazione definitiva da parte del Parlamento europeo del nuovo regolamento europeo sui regimi di qualità agroalimentari.

A partire dal prossimo aprile, mese di formale entrata in vigore del nuovo regolamento, sarà quindi necessario avviare una azione di attento monitoraggio dell’impatto del nuovo quadro regolamentare. In particolare, da un lato, sarà necessario comprendere come i contenuti del nuovo regolamento europeo verranno recepiti a livello nazionale e, dall’altro, analizzare quali saranno i provvedimenti normativi e amministrativi che verranno adottati. D’altro canto, sarà necessario comprendere fino a che punto questa riforma sarà in grado di indirizzare il sistema italiano dei prodotti DOP, IGP e STG verso l’obiettivo della sostenibilità. In particolare, sarà necessario comprendere se il nuovo regime comunitario, oltre a migliorare i risultati ambientali delle filiere e dei distretti agroalimentari di qualità, potrà promuovere un miglioramento e una valorizzazione del lavoro.

a cura dell’Ufficio Studi della Fondazione Metes – 1° marzo 2024

Il VII Censimento agricolo dell’ISTAT mette in luce il prevalere del modello industriale nell’agricoltura italiana, con una marcata tendenza all’accentramento economico e strutturale che porta alla progressiva scomparsa delle piccole aziende e all’abbandono delle zone rurali montane e collinari.

Questo trend è allarmante considerando il ruolo cruciale dei piccoli agricoltori nella conservazione del territorio, della biodiversità e delle tradizioni culturali. In 38 anni, infatti, sono scomparse quasi due aziende agricole su tre e la dimensione media di quelle sopravvissute è più che raddoppiata in termini di superficie a vantaggio di quelle con una dimensione economica maggiore. La manodopera familiare è ancora la principale componente della forza lavoro per le aziende agricole e rappresenta il 76% della manodopera, impiegata dal 98% delle imprese. Negli ultimi dieci anni, tuttavia, il ricorso alla manodopera familiare si è dimezzato, a vantaggio del lavoro salariato che è cresciuto del 47%.

Le politiche adottate finora sia a livello nazionale che europeo, si sono dimostrate inefficaci nel proteggere l’ambiente e nel contrastare i cambiamenti climatici, risultando in contraddizione con l’obiettivo di preservare la vitalità delle aree rurali. Le riforme della PAC, influenzate da principi neoliberisti, hanno favorito il predominio del mercato sull’agricoltura, accentuando l’uso predatorio delle risorse naturali e l’intensificazione delle pratiche produttive, mentre a livello nazionale manca una strategia agricola efficace, con interventi frammentati che lasciano alle imprese agricole poche prospettive di sopravvivenza.